Banco Central homologa nova diretoria da Uniprime do Iguaçu

Nova composição integra a reestruturação administrativa da singular

Entenda o que os cientistas já descobriram sobre a forma com que lidamos com nosso dinheiro e, o que influencia nossa capacidade de discernimento a respeito das decisões financeiras que tomamos.

Há algum tempo, a psicologia comportamental busca entender o que motiva as pessoas a tomarem decisões. Já se sabe que a forma como decidimos é muito influenciada pelo ambiente e pelo momento ao qual estamos inseridos, o que pode levar a uma série de vieses.

Falando em vieses…o primeiro passo para fugir deles é reconhecê-los. Nesse sentido, apresentamos as principais descobertas dos cientistas sobre a dinâmica das decisões financeiras e o comportamento humano. Ao reconhecer a forma como tomamos decisões, fica mais fácil investir, negociar, comprar e vender. Continue a leitura para entender como!

“Priming” é o termo científico que explica por que muito do nosso comportamento é influenciado pelo ambiente em que estamos inseridos. Significa que estamos sujeitos a estímulos que podem afetar as nossas respostas sem que a gente perceba. Por exemplo: pessoas que foram expostas a imagens de escolas possuem uma propensão maior a apoiar iniciativas sobre educação.

O mesmo se aplica ao dinheiro. Os pesquisadores descobriram que viver cercados de lembretes financeiros pode moldar nosso comportamento e nossas atitudes de formas que não temos consciência e que talvez não nos orgulhemos. Estudos indicam que a ideia de dinheiro em excesso evoca o individualismo e pode provocar uma relutância em ajudar o próximo da forma que seria feita sem tal influência.

Em um experimento, várias pessoas se encontravam em uma sala e, de repente, uma delas derruba vários lápis no chão. Aqueles que foram expostos a imagens de dinheiro demoraram mais para ajudar.

Por isso, preste atenção: você tem ficado muito obcecado para investir? Está “bitolado” com suas finanças?

O que você responderia se alguém te fizesse a seguinte pergunta: a altura da sequoia mais alta é maior ou menor do que 365 metros?

Se você não entende nada sobre a altura das árvores é provável que, mesmo que você ache o número grande, você pense em uma árvore apenas um pouco menor do que 365m. Talvez algo em torno de 200m? Isso acontece porque, como na pergunta nos foi dada uma referência, tendemos a nos aproximar dessa informação.

Da mesma forma, com relação ao dinheiro, perguntou-se a alguns voluntários se eles estariam dispostos a contribuir para salvar aves marinhas do litoral do Pacifíco.

Quando nenhuma âncora era mencionada (ou seja, quando não existia nenhum número de referência), as pessoas afirmavam estar dispostas a contribuir com 64 dólares, em média. Quando a quantia de ancoragem era de apenas cinco dólares, as contribuições ficavam em torno de 20 dólares. Porém, quando uma quantia bem maior era sugerida, como quatrocentos dólares, as pessoas contribuíam com uma média de 143 dólares! Uma diferença de 123 dólares em relação ao segundo caso.

É algo muito parecido com o “gatilho mental da escassez”. Por exemplo: um outro experimento mostrou que, quando um anúncio de sopas no supermercado continha a frase “limite de 12 por pessoa”, os consumidores compravam aproximadamente 7 latas. Quando nenhum limite era sugerido, eles compravam a metade.

Por isso, em negociações, quando você for comprar algo, ou doar para uma causa, cuidado com as sugestões e informações que são adicionadas! Ah, e a propósito, a altura média de uma sequoia é de 85m e a mais alta do mundo tem apenas 115,55m.

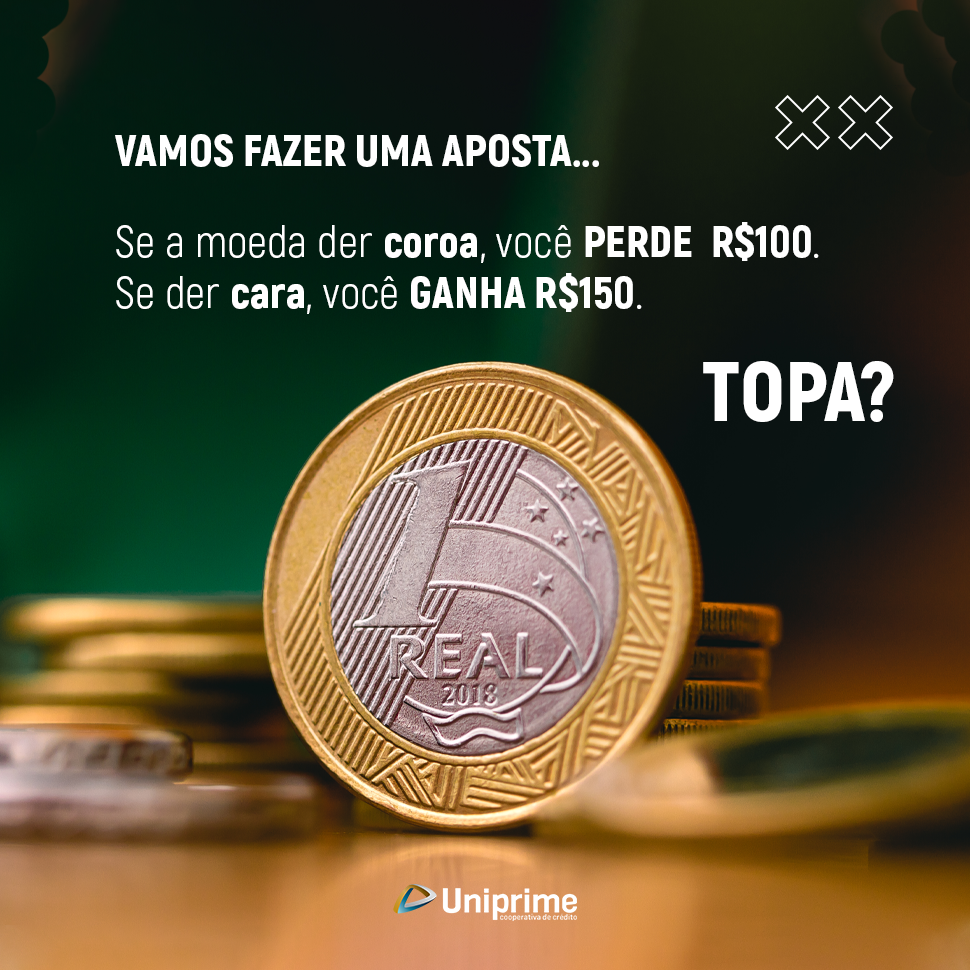

E aí… Você toparia essa aposta? Segundo Daniel Kahneman, para a maioria das pessoas, o medo de perder 100 dólares (mesmo que seja um valor menor) é mais intenso do que a esperança de ganhar $150.

Assim, em apostas mistas, em que tanto um ganho quanto uma perda são possíveis, a aversão à perda provoca escolhas avessas ao risco. Isso ocorre em decorrência de um histórico evolucionário. Nossos ancestrais que estavam mais atentos às ameaças, possuíam mais chances de sobreviver e se reproduzir.

Assim como a aposta acima, muitas das nossas decisões na vida são mistas e envolvem perdas e ganhos. Nesse sentido, temos que saber avaliar bem os resultados que queremos e ter a consciência de olhar sempre o “copo mais cheio” do que “mais vazio”.

O cientista Christopher Hsee realizou um experimento em que oferecia para as pessoas comprarem um conjunto de louças boas, com 24 peças; e outro conjunto com as mesmas louças do primeiro, mais algumas peças quebradas, totalizando 40 peças. Ele descobriu que a percepção de valor dos consumidores para o segundo grupo era bem menor do que para o primeiro, apenas por conter no kit algumas louças quebradas, mesmo que elas fossem itens adicionais.

O estudo comprova a máxima de que “menos é mais” e nos ensina que, em se tratando de vendas de várias peças em conjunto, é melhor evitar itens que tenham algum defeito, mesmo que eles possam ser considerados como bônus, pois podem puxar a percepção de valor para baixo.

Enfim, a realidade é que nosso poder de racionalidade é limitado e muitas vezes caímos em armadilhas e vieses mesmo tendo consciência sobre eles. De qualquer modo, o simples fato de conhecê-los, já ajuda nossa capacidade de discernir. Esperamos que o conteúdo te ajude nessa jornada e desejamos boa sorte com a gestão das suas finanças.

Se você se interessa sobre o assunto e quer saber mais informações, recomendamos a leitura do livro “Rápido e Devagar: duas formas de pensar”, que serviu como base para a construção desse artigo.

E, se você conhece mais algum viés ou ficou com alguma dúvida, envie-nos uma mensagem!

Nova composição integra a reestruturação administrativa da singular

Recursos serão destinados a entidades assistenciais de Pato Branco. Evento foi organizado pelas cooperativas locais, por ocasião do Dia Internacional do Cooperativismo